買股如買房,收息如收租-(油電樓篇)

文章目錄

壹、低油價下,股息與股價依然屹立不搖的油電股

每個人每天都要用電、用油、用瓦斯,油電類股是最貼近我們生活的公司,在油電樓中,山隆與全國經營加油站、匯僑專做油品與化學品的倉儲物流、近年朝綠能發展的台汽電、大台北、欣天然、欣高、欣雄都是天然氣公司、茂順專做孤門獨市的油封事業,上述公司加思揚以「整體股利殖利率5%為目標」與「十年股利穩定發放」兩個原則選出,都是加思揚想要或已經持有的油電類股,固定金額買每一家公司,平均殖利率5.46%,整理如下表。

貳、油電樓基本資料、股利殖利率摘要表

參、油電樓標的公司簡介、歷年股利與歷史走勢

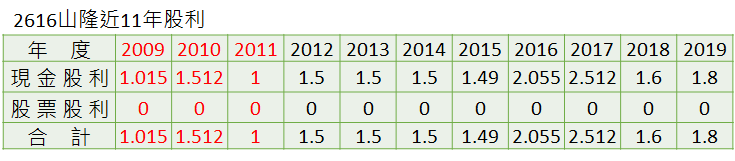

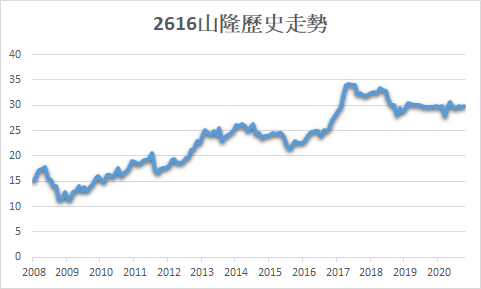

一、2616山隆

(一)主要營業項目:加油站

(二)11年平均股利:1.59元

(三)金融海嘯觀察:

山隆在金融海嘯期間的配息仍有1~1.5元的水準,2017年的高配息原因為土地銷售的一次性入賬,所以配息有很高的機率就是1.5元左右。25~30元以下持有較佳。

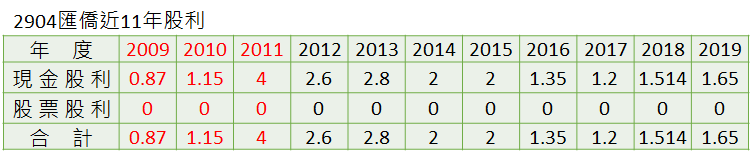

二、2904匯僑

(一)主要營業項目:港區化油槽租賃

(二)11年平均股利:1.92元

(三)金融海嘯觀察:

金融海嘯影響匯僑2009與2010年的配息,但2011配息4元就補回來了,曾經在2016與2017年經營績效降低影響配息,但2018年開始,匯僑的業績與配息已回升。

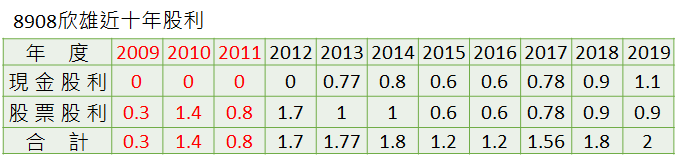

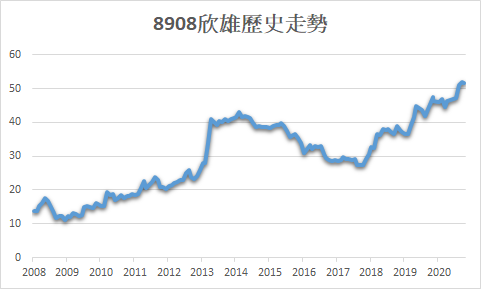

三、8908欣雄

(一)主要營業項目:天然氣

(二)十年平均股利:1.35元

(三)金融海嘯觀察:

在金融海嘯爆發與恢復期間(2009~2012),欣雄連續四年僅配發股票而沒有股息,但近年因原高雄縣工業區轉用天然氣的緣故,讓欣雄的業績與獲利增加,股價水漲船高,之前四年的純配股,反而搭配股價的上漲而價值連城,欣雄已連續7年採取「配息+配股」的股利發放方式,十分有助於複利。

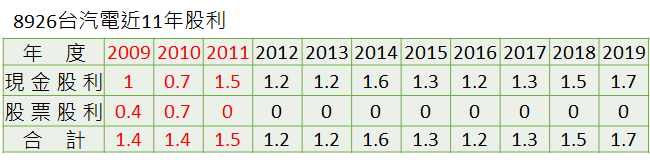

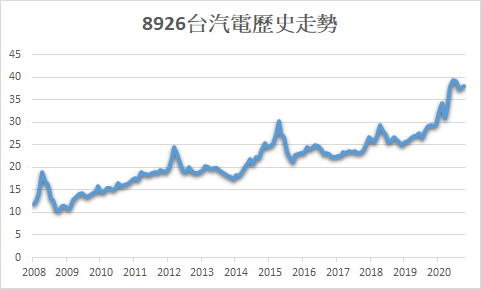

四、8926台汽電

(一)主要營業項目:工程服務、汽電共生…..

(二)11年平均股利:1.39元

(三)金融海嘯觀察:

金融危機對台汽電的股利沒有影響,十年間股息沒有明顯增加,但股價卻從10元漲到25元,可見定存族對台汽電的熱愛,之後台汽電也在25~30元盤整許久,30元以下的價位或許很難見到了。

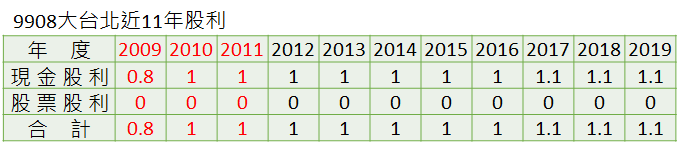

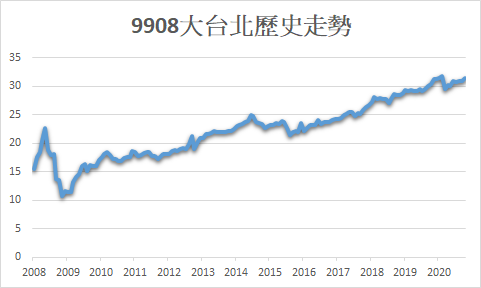

五、9908大台北

(一)主要營業項目:天然氣

(二)11年平均股利:1.0元

(三)金融海嘯觀察:

大台北主要供應台北市營業或住戶的天然氣,天然氣業者的獲利與配息通常不會受景氣的影響,從大台北的配息就可以看出。近年來,由於配息穩定的緣故,股價漲高至30元的價位,儘管現在持有股息殖利率只有3~4%,還是很多人買,定存利率低的緣故。

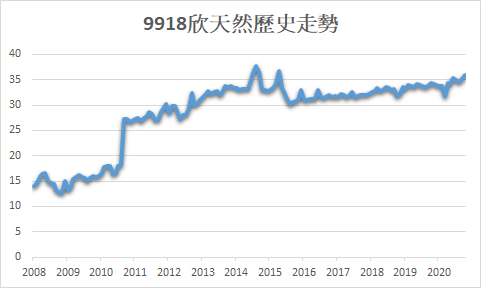

六、9918欣天然

(一)主要營業項目:天然氣

(二)11年平均股利:1.22元

(三)金融海嘯觀察:

金融海嘯期間,欣天然的配息還比這幾年還高,十年來股利未曾低於1.1元,但是價位也維持在高點,股利殖利率約在3.5%左右,還是比定存好,30~32元持有較好。

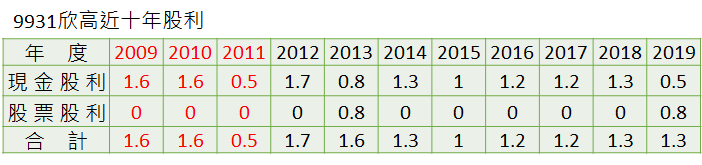

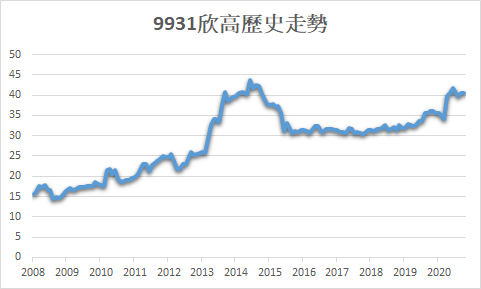

七、9931欣高

(一)主要營業項目:天然氣

(二)十年平均股利:1.3元

(三)金融海嘯觀察:

欣高負責供應原高雄市住戶的天然氣,十年內只有在2012年股利突降為0.5元,其餘九年皆大於1元,欣高的股利發放與欣雄不同,欣高的股利以股息為主,相對於欣雄,欣高的股利殖利率較低。但今年欣高發放的股利包含股息與股票,股價也順勢擺脫30左右的盤整價位漲至40元以上。

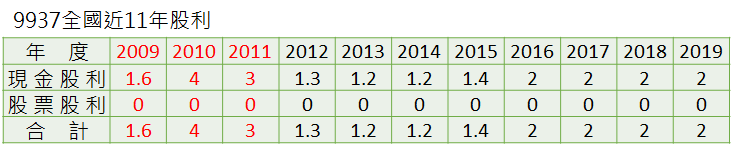

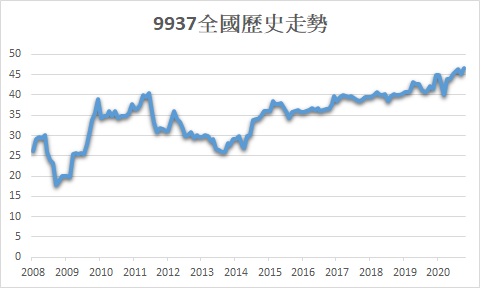

八、9937全國

(一)主要營業項目:加油站

(二)11年平均股利:1.97元

(三)金融海嘯觀察:

出乎意料,全國加油站在海嘯期間的配息反而更高,近3年固定在2元,40元以下持有是可以兼顧安全與配息的價位。

九、9942茂順

(一)主要營業項目:油封

(二)11年平均股利:3.82元

(三)金融海嘯觀察:

從2009到2011年的配息,看出金融海嘯對於茂順的營運沒有影響,甚至在2013年獲利較佳的時候,股價被炒作到140元。

總結,茂順是一家獲利與配息穩定的公司,在60~70元之間持有,安全性較高。

肆、結語

油電類股在台股是個特別的存在,油價跌不一定會影響油電類股的獲利,由於多為特許公司,因此獲利與股利穩定成為這個族群的特色。今年以來,除了茂順股價修正明顯,其餘多為緩步向上,不啻為存股的好選擇。

發表迴響