觀察ROE、ROA可以躲開可能的壁紙股嗎?

文章目錄

壹、ROE、ROA同為巴菲特選股的重要指標

ROE是股東權益報酬率,也是巴菲特的選股條件之一,ROE必須要將個股的獲利與資產數據帶入公式才能算出,加思揚並不打算深究ROE如何算出,甚至於我們不了解也沒關係(會用比較重要),因為個股ROE的數據可以在goodinfo等財經網站輕易查到,而巴菲特也已經給我們標準了(ROE>15%),就算我們是數學白痴,我們還是可以輕易的把ROE作為我們選股的指標之一,只是必須觀察長期ROE的數據,而非單以一季或一年的樣本來觀察,如果覺得長期(例如十年)ROE>15%標準太高,或許也可考慮將標準定為ROE>10%。

除了ROE,ROA也是巴菲特選股的指標之一,ROA是資產報酬率,ROA的數據也是可以在goodinfo等網站查到,相對於ROE,巴菲特希望個股的ROA>7%,如果覺得長期ROA>7%標準太高,或許也可考慮將標準定為ROA>5%,免得標準太高,能購買的股票就是那幾家而已。

綜觀所有股票,能夠長期達到ROE>15%與ROA>7%應該算是不錯的公司了,接下來以上述兩個標準審視已經下市或即將下市的雅新與康友-KY。

貳、雅新與康友-KY

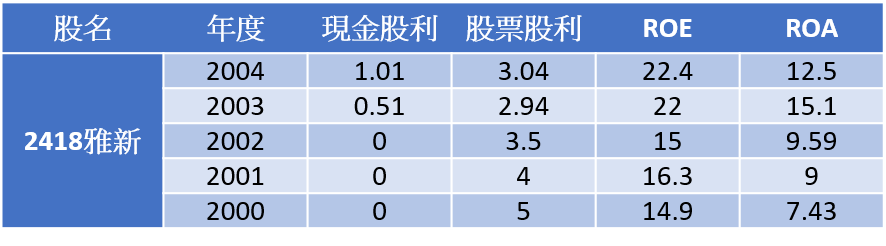

多年前的雅新讓許多投資人損失慘重,雅新早期生產印刷電路板,之後跨入電源供應器代工,許多全球知名大廠都交由雅新代工電源供應器,自87年股票上市以後,剛好是台灣電子業蓬勃發展的時期,雅新同時也被歸類於績優電子股,在2005年,雅新的營業範圍也觸及LCD TV的製造。但也是從2005年開始,雅新的營運開始質變,直到2007年假帳案爆發,最後導致雅新下市的命運。

觀察2000~2004年雅新的ROE與ROA(下表),ROE皆大於15%,ROA皆大於7%,按照巴菲特的選股指標,絕對是可以考慮持有的績優股,但如果觀察那五年的股利發放情形,可以發現雅新的股利以股票股利為主,真正將錢發到股東口袋的現金股利其實少之又少,名副其實的紙上富貴。

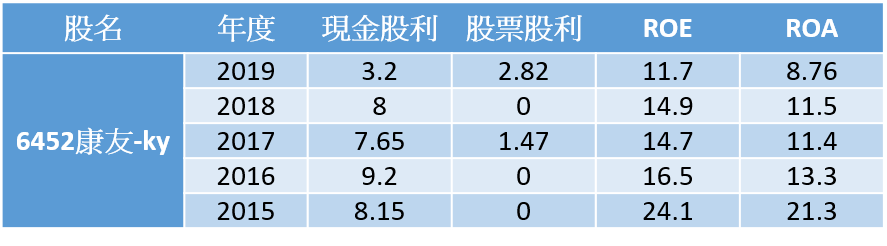

相對於雅新,即將面臨下市命運的康友-ky就更讓投資人扼腕了,因為在2020年之前,2015~2018年康友的ROE與ROA數據堪稱良好(下表),但呈現逐年下降的趨勢,但就在關鍵的2019年,股票股利數字首度接近現金股利,而且ROE與ROA數據也同步下調,結果就在2020年爆發疑似掏空的新聞,導致停止交易的命運。其實就算是最差的2019年,康友的ROE與ROA數據也不能算是差勁,只是沒那麼優秀罷了,ROE與ROA數據更差的個股比比皆是,但值得注意的是康友原本以現金股利為主的股利發放方式,在2019年的股票股利突然增加許多。

參、結語-ROE與ROA有可能因為財務數字造假而失真,但直接進到股東口袋的現金股利卻騙不了人

加思揚對於投資的選擇很懶惰,懶到不想看財務報表,但卻是現金股息為王的擁護者,只有進我口袋的現金股息才是真的,如果公司不賺錢,董事會就不可能通過配發現金股息,不賺錢的公司卻借錢來發放現金股息給股東,會有這樣的事嗎?但光靠現金股息選股仍可能會踩雷,所以現金股息也不能只看一年,最好能夠看十年以上,甚至可以回溯到2008~2009年金融海嘯年的現金股息發放情形,如果金融海嘯的隔年都能發出像樣的現金股息,最起碼是體質強健的公司。但這麼懶惰的投資法,還是有可能會遇到某幾間公司現金股息大幅下降的倒楣事,所以最好以同樣金額投資百間以上的公司,高股價的個股就買零股,低股價的個股也可考慮買2張以上,如此一來,就算是某幾間公司的現金股利大幅下降,影響也不至於大於5%,更何況有可能其他公司的現金股利是增加的,足以cover現金股利下降的公司。

發表迴響