想提早退休卻又不甘心月退金打8折,那可以怎麼做?

文章目錄

壹、身體不好,想提早退休領退休金

加思揚有一位身體不好的朋友想要提早退休,可是對於勞保月退金會被打8折(大約每個月少4000元)心有不甘,但又實在很想提早退休的狀況下,請加思揚進行的投資規劃,看能不能有其他的方法,可以盡量保住本金卻又可以穩定領息的投資,而且是最好是錢丟進去就不用管的投資。看到上面的敘述,感覺債券就可以了,但如果想要有投資的感覺,股票與債券事實上是可以一起規劃進去的,而且今年以來股票債券齊跌,確實可以同時股票債券一起持有,而且最好不要僅持有一檔股票,因為股利超過2萬元,又要被扣健保補充保費。

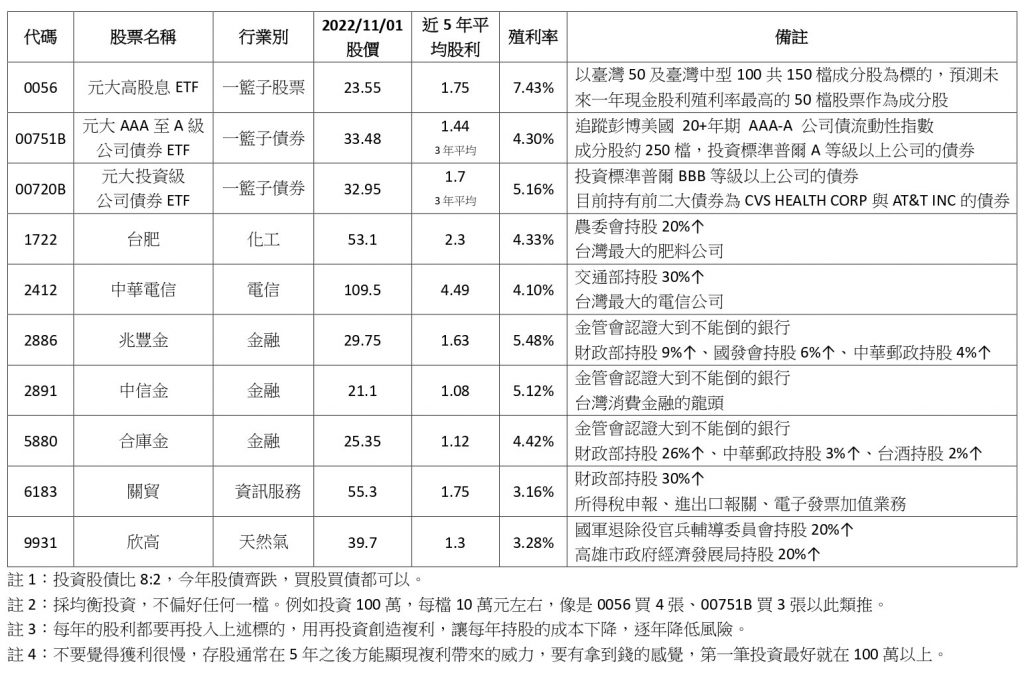

因為朋友距離提早退休年齡已經很近了,所以存股規劃以「安全性」為首要,並兼顧「殖利率」來考量,安全性意味著公司不能倒與股利發放穩定,除了債券以外,最好這些標的與台灣的命運綁在一起,如果台灣沉了,那我們也認了,否則就是安穩的領股利。以下存股規劃的平均殖利率大約在4.7%,如果現在55歲投入100萬,明年56歲可以領約4.7萬的股利,4.7萬股利再投入買存股規劃中的股票,來年隨著股票數量增加股息會領更多,以此類推,預計60歲申請提早退休時,股票市值就算沒有增長,但應可達到年領5萬股息(等同月領4100元)的目標,這5萬的股息等同補足上述被打8折損失的每月4000元月退金,這樣就可以放心的提早退休了,存股只是把錢用另一種形式來存放,單純放在銀行定存或買儲蓄險,銀行與保險公司同樣把你的錢拿去買股票,所以倒不如自己研究自己投資。

貳、用投資填補提早退休被扣掉的20%月退金

參、後記

其實能領到多少退休金跟「活多久」成正相關,雖然工作到65歲可以領2萬8的勞保養老金,但是也必須要活得夠久才能領得越多,工作到60歲提早退休領打8折的1萬6月退金,乍看有點少,相比65歲領2萬8少了1萬2,但60歲就開始領退休金已經比65歲退休的人提前領了整整5年96萬的退休金,65歲開始領2萬8,也要領3年才可以領到96萬,但65~68歲之間,提早退休的人同時也領了57萬的退休金,換算下來,領完整月退的人要領到72歲以上,才會比60歲開始領減額月退金的人領到更多的退休金,所以65歲退休領完整月退的人要想辦法活到72歲以上才會划算。因此,如果工作不如意或身體有病痛,不妨考慮提早退休享受人生,不要斤斤計較被打折的退休金,有失必有得,有得必有失,沒有一件事情十全十美,人生的下半場如何過,端看大家的一念之間。

發表迴響