領股息還可以「退稅」?三種情境試算。

文章目錄

壹、長輩股息退稅試算

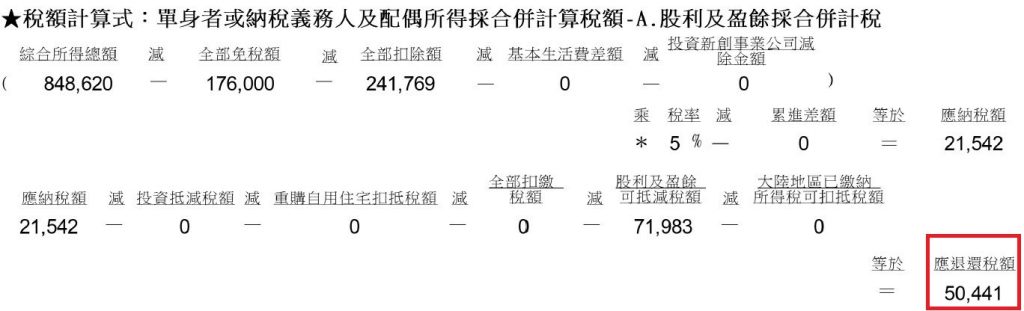

又到了五月繳納所得稅的季節,下圖為長輩稅額計算式,長輩已退休無工作所得,股息所得幾乎就是綜合所得總額,去年約領取84萬股息,雖然必須繳納所得稅21542元(稅率5%),但因股息所得可退稅71983元(退稅率8.5%),因此總計可領取50441元的退稅。

存股領股息從來就不是一條可以速成的路,在退休前,每年不間斷的將閒錢與股息再投入存股,盡量將股息最大化,不但有複利的效果,退稅金額也將在退休後,達到最大值,以下用三種情境模擬股息退稅金額。

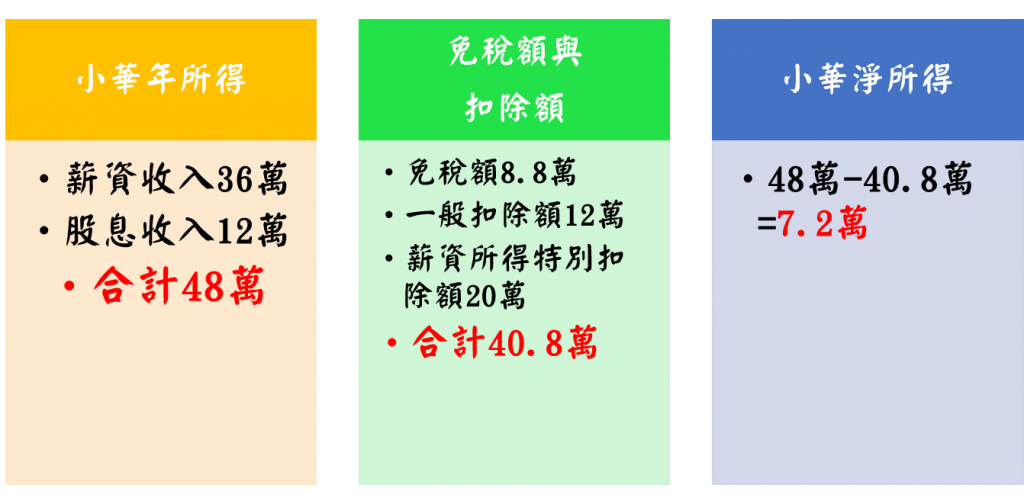

貳、情境一:小華是單身貴族,去年領取股息12萬元。

小華已經35歲,沒有結婚也無子女,從有工作領薪就開始存股,薪資年收入36萬元,但股息年收入有12萬元,同時沒有扶養親人。試算淨所得如下:

根據上圖試算,小華淨所得7.2萬,低於54萬,因此可採5%稅率繳納所得稅,

總計小華應繳納所得稅額7.2萬 * 5% = 3600元。

但股息收入12萬可以退稅8.5%,所以小華可因為股息而退稅12萬 * 8.5% = 10200元。

因此,小華應繳納稅額為3600 – 10200 = -6600元,也就是政府應退稅6600元給小華。

註:此情境假設無基本生活費差額,且無其他利息所得。

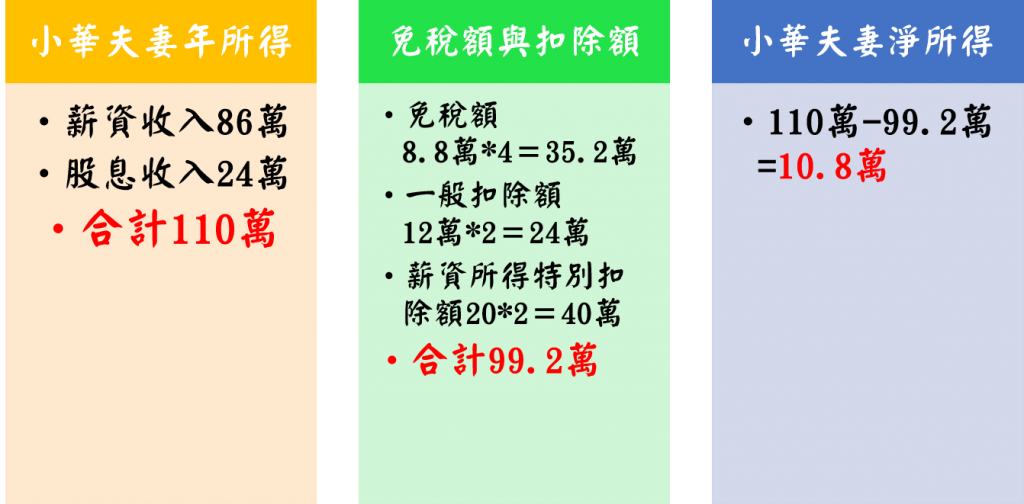

參、情境二:小華已結婚且扶養二名子女,去年夫妻兩人合計領取股息24萬元。

小華已經35歲,已結婚且扶養二名子女,從有工作領薪就開始存股,夫妻兩人年收入86萬元,且股息年收入有24萬元,沒有扶養其他親人。

根據上圖試算,小華夫妻淨所得10.8萬,低於54萬,因此採5%稅率繳納所得稅,

總計小華夫妻應繳納所得稅額10.8萬 * 5%=5400元。

但股息收入24萬可退稅8.5%,所以小華可因為股息而退稅24萬*8.5%=20400元。

因此,小華夫妻應繳納稅額為5400 – 20400 = -15000元,也就是政府應退稅15000元給小華夫妻。

註:此情境假設無基本生活費差額,且無其他利息所得。

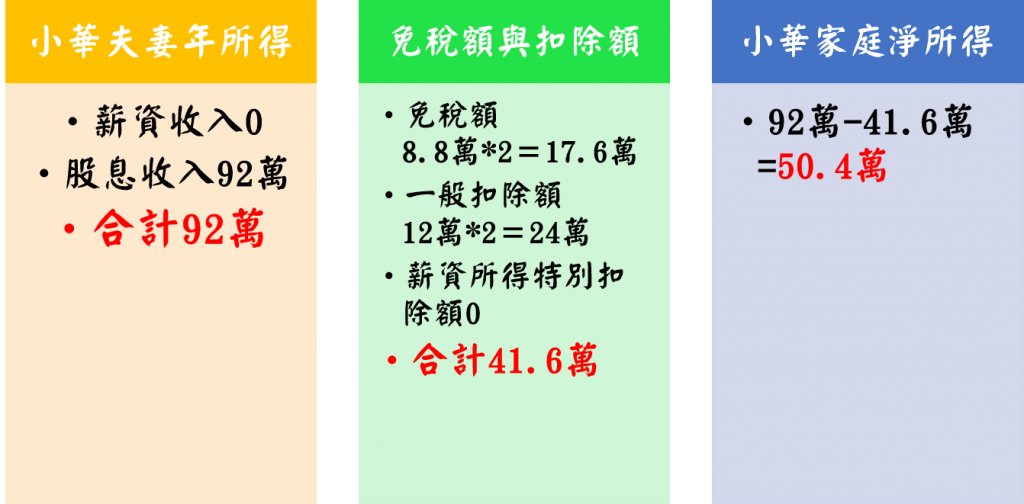

肆、情境三:小華夫妻已退休,去年夫妻兩人合計領取股息92萬元。

小華夫妻兩人已經60歲且退休,小華夫妻從有工作領薪就開始存股,因兩人已退休所以無工作收入,但多年的存股,使得股息年收入有92萬元。

根據上圖試算,小華夫妻淨所得為50.4萬,低於54萬,採5%稅率繳納所得稅,

總計小華夫妻應繳納所得稅額50.4萬 * 5% = 25200元。 但股息收入92萬可退稅8.5%,所以小華夫妻因股息而退稅92萬 * 8.5% = 78200元。

因此,小華夫妻應繳納稅額為25200 – 78200 = -53000元,也就是政府應退稅53000元給小華夫妻。

註:此情境假設無基本生活費差額,且無其他利息所得。

伍、結語:退休後的股息退稅,真的是小確幸。

退休以後,最怕的就是沒有現金流,銀行利率低,將錢存在銀行,利息絕對不夠花。如果想要投資股票領股息,就應該要趁還有薪水可領的時候,分年分批投入領息股,不但降低投資的風險,也能夠以複利的方式滾大股息,到了退休沒收入的時候,豐厚的股息還能帶來退稅小確幸,五萬元的退稅,絕對足夠來趟日本自由行。

發表迴響