教師理財認知與理財行為調查

文章目錄

一、前言

101 年1 月1 日起,公私立國民中小學及幼稚園教職員工開始繳交綜合所得稅,繳稅是人民應盡的義務,教師也是人民,繳稅天經地義,但也意謂著教師應該要對於理財有基本的認識,因為稅務(節稅)也是理財的一環。

107年7月1日起,軍公教年金改革正式立法通過實施,更是衝擊軍公教人員對於退休的規劃,加思揚從106年開始存股投資,就是為了未來的退休生活而未雨綢繆,年金改革從106年開始就吵得沸沸揚揚,當時心裡想著爭取權益的同時,自己也應該要對投資理財與退休規劃有所瞭解。

112年6月30日起,新進教師的退休制度改為「確定提撥制」,新進教師的退休金不再如同舊制教師領取退休終身俸,而是改成個人退休專戶(個人負責35%,政府負責65%),專戶可選擇積極型、保守型等投資方式,讓政府操作退輔基金,其投資收益也可增加退休專戶裡的退休金,但是當退休專戶裡的錢領完,就沒有退休金可領了。相對於可以領終身俸的舊制教師,112年8月1日剛入行的新進教師,對於投資理財更應該要有所認識與規劃。而對於舊制教師而言,則是擔心未來會不會有第二次年金改革,讓退休年齡延後或領得更少。

加思揚已於今年8月1日提早退休,當天還未滿49歲,對於退休金的請領,除了公保退休金原本就是一次領之外,退輔則採「先領一半現金」與「58歲再月領一半」的規劃,之所以能夠選擇提早退且58歲再領展期月退的退休規劃,是因為加思揚已自行透過股票投資建立現金流,因此對於退休金流的規劃是以「自己準備為主,政府給與為輔」的模式,想要提早退休就要有底氣,沒有準備的退休很危險。從101年軍教取消免稅、107年年金改革再到112年新進教師退休改為確定提撥制,一連串的對於教師稅務與退休的改革皆對教師的收入與退休產生重大影響,加思揚對於教師夥伴的理財認知與理財行為很感興趣,因此蒐集相關論文探討如下。

二、文獻蒐集

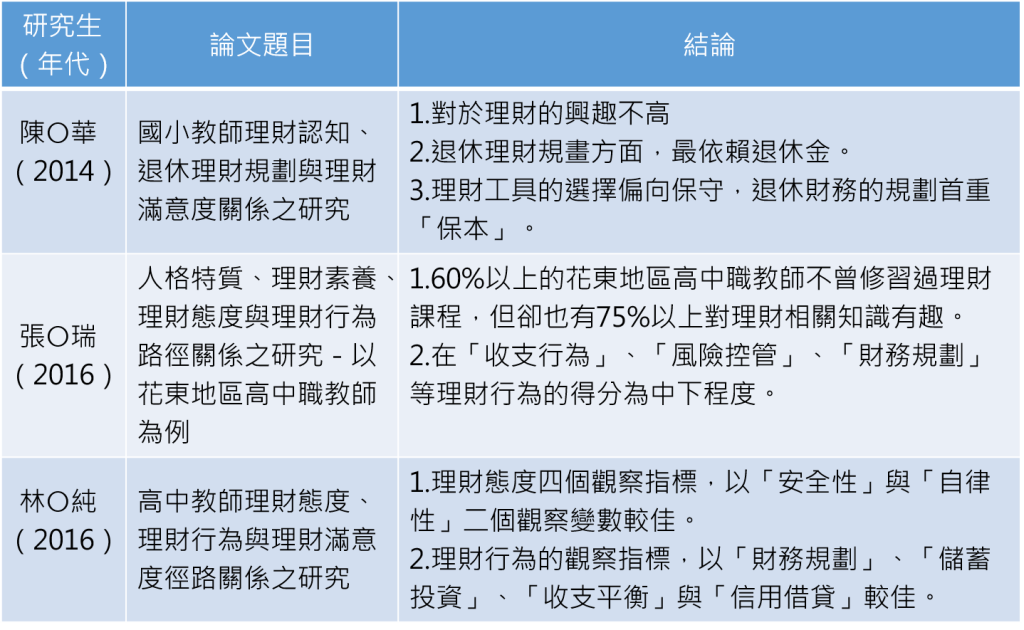

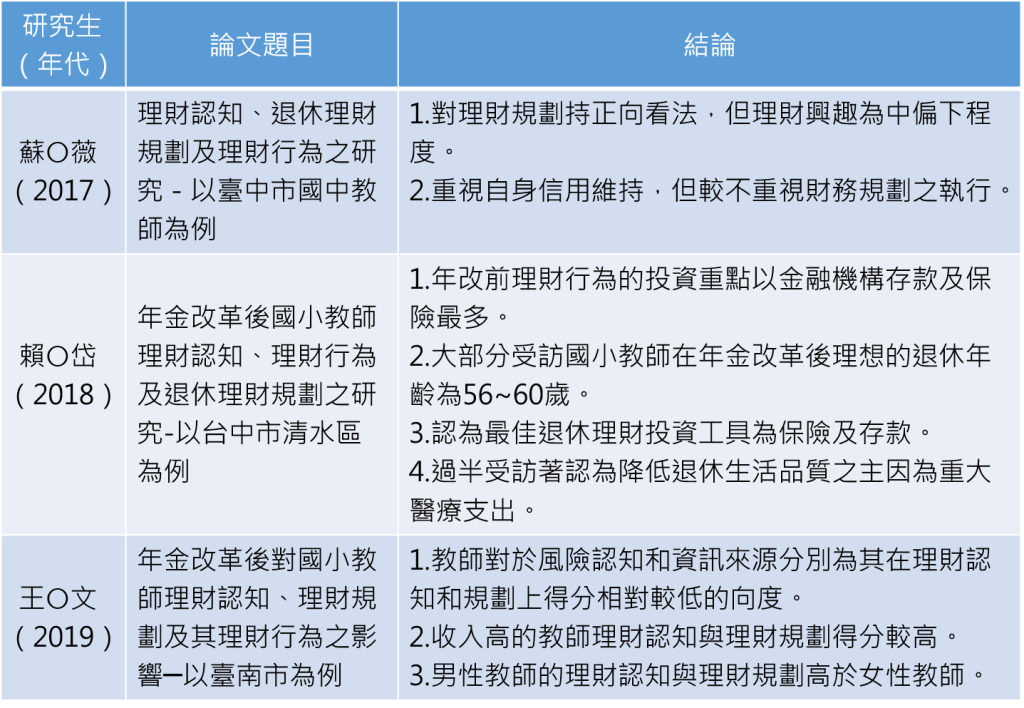

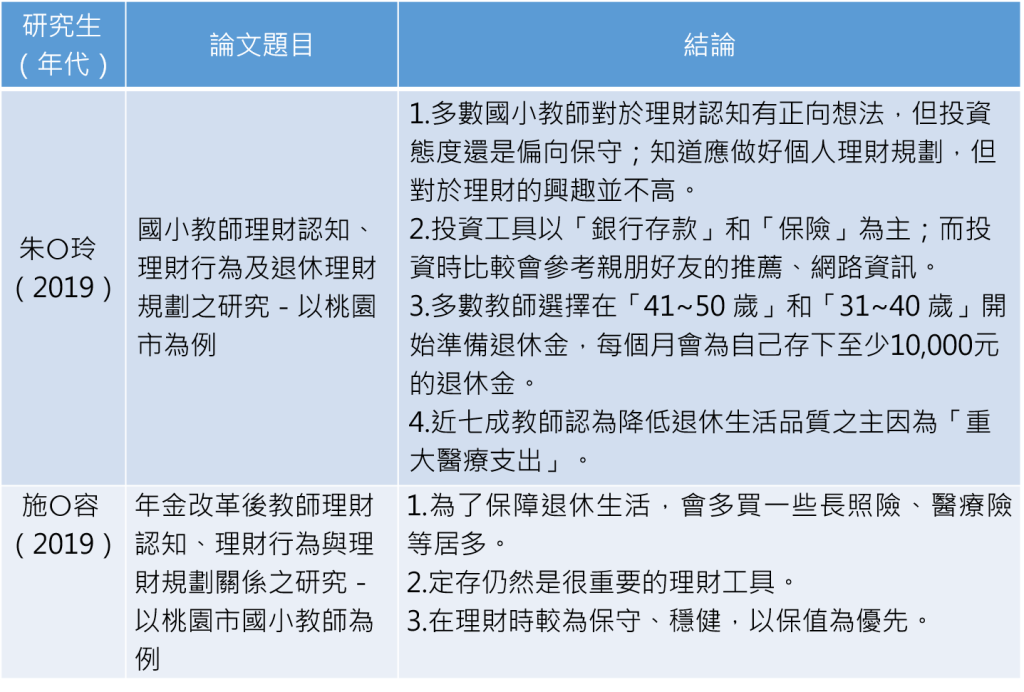

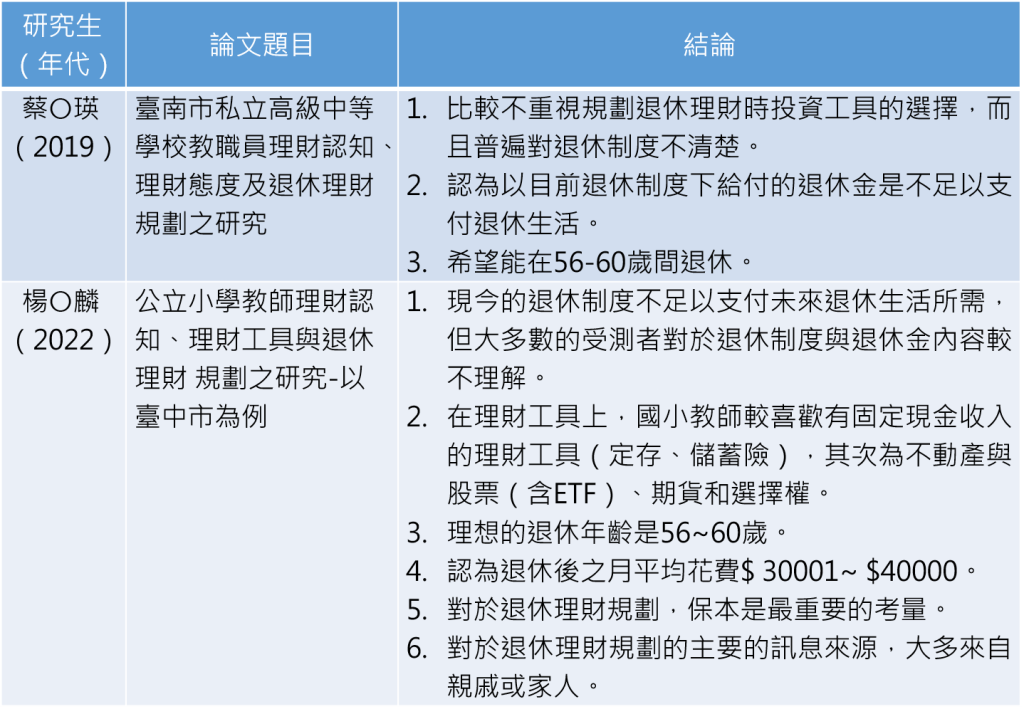

教師理財認知與理財行為相關論文蒐集如下,10篇論文(註1)的調查期間為2014至2022年,調查對象以公立國中小教師與高中職教師為主,但也有調查到私校教師,調查地區則是北、中、南、東皆有,累積調查人數超過千人,整體調查結果有其代表性,雖然相關研究橫跨8年時間,但加思揚發現教師的理財認知與理財行為差異不大。

三、結論與建議

根據上述文獻調查結果,臚列結論與建議(註2)如下:

(一)教師大多知道要理財,但對理財興趣不高

根據研究結果,大多數老師知道理財很重要,也知道理財的必要性,但似乎無法有實質的理財行為,可能原因為平時工作忙碌,一下班只想放空休息,沒有多餘的精神體力進行理財規劃。加思揚建議可委由各校人事室辦理相關理財週三進修,而教師也可利用寒暑假吸收理財相關知識或參加相關研習,例如金管會每年暑假辦理的全國教師證券知識研習,都是強化理財知識的管道。

(二)教師的理財規劃以「保本」與「保值」優先

保本或保值本身並沒有問題,但意謂著「保守」,保本的投資商品大致有「債券」、「定存」與「儲蓄險」。買進「債券」,平時除了領息,如果持有到期,那麼本金就會歸還,期間投資人就賺到債息,但對於「高收益債」或「非投資等級債」要有戒心,「美國國債」或「投資等級以上公司債」會是比較好的選擇,買進直債有最低額度,通常就是數十萬元,因此可以考慮買進債券ETF,但如果不打算持有到期,買進的點位同樣要考量,因為債券ETF價格仍有變動的可能,長天期的國債在升息週期裡,債券價格是往下的,但也代表債息利率提昇。

而「定存」同樣也保本,而且手續簡便,網路銀行操作直接活儲轉定存即可,而且隨時解約都不會損及本金,至多沒有利息而已。如果考慮要美金定存,還要考慮匯率的風險,最好在新台幣強勢的時候再進行美金定存(例如新台幣28元換1美元)。最後是儲蓄險,儲蓄險因為還有保險的功能,所以臨時解約有可能會損及本金,例如6年期儲蓄險,如果在前4年就解約,本金就會被扣,或許視為保費支出,心情會比較好一些。

總之,如果以「保本」為投資的必要條件,操作最簡便且隨時解約也不會損及本金的投資方式就只有「定存」,但目前定存利率1.7%左右,對比通膨2%以上甚至高達3%,定存雖然保本但錢就是越來越薄,數字不變但能夠購買的東西卻變少了,而且無法發揮投資複利的威力。

(三)教師的理財工具以「存款」、「定存」與「儲蓄險」為主

世界上沒有穩賺不賠的投資,就算隨時解約也不會損及本金的定存也是如此,因為定存利率小於通膨率,今年100元,明年就只剩98元以下的購買力,定存利率永遠趕不上現金的貶值。

根據上述10篇論文的調查結果,教師以「存款」、「定存」與「儲蓄險」為主要投資工具,以錢放在銀行的都不管的存款最糟,因為活儲利率低到只剩0.7%。而定存打敗不了通膨,儲蓄險到期的利率有可能勉強與通膨打平,但沒到期解約又會損失本金,結果看來都無法跳脫「購買力逐年遞減」的魔咒,而教師之所以選擇上述三種方式為主要投資方式,想法應該就是希望「保本」,但以資本主義社會而言,經濟發展伴隨的通膨是必要之惡,太過於保守的「保本」,可能會讓教師只能過著簡單的生活,但面對大漲的房價越來越無能為力(我國房價漲幅並沒有計算在通膨率),而且越是都會區的老師對於通膨會更有感,也更難維持生活水準。

要打敗通膨,唯有進入股市、進入資本市場,臺灣的經濟成長率長年維持3%,有的企業成長甚至每年超過10%,只要我們把這些公司找出來,投資它、持有它,讓我們的資本隨著企業的成長而茁壯,投資效益大幅超過通膨指日可待,投資一定有風險,但風險可控,越想要保本,卻越趕不上物價膨脹的速度,正所謂「不想冒險,其實就是最大的風險」。

(四)教師的理財資訊多來自於親友

根據上述實證論文,教師的理財資訊多來自於親朋好友,管道顯然較為狹隘。在以前,股市在下午收盤,聯合晚報與中時晚報是汲取財經資訊最即時的管道,而日報則有專營財經新聞的經濟日報與工商時報,獲取財經新聞的管道其實不多。但到了現在,財經節目與財經雜誌眾多,在youtube也有財經節目與財經網紅影片可隨時瀏覽,財經新聞與相關訊息其實已隨處可得,資料與訊息是否正確或許有待商榷,但無論無何是增進財商的機會。

從調查結果來看,教師並沒有主動擷取財經知識與訊息的習慣,「財商」是智商與情商之外的重要能力,太被動的結果可能會與社會脫節,而這個社會卻又通膨嚴重,教師終要體認理財是一輩子事,你不理財,財不理你,但最怕的是無財可理。

(五)多數教師期望的退休年齡為56~60歲

在年金改革之後,多數教師期望的退休年齡延後至58歲左右,原因無他,年金改革之後,在年資25年的必要條件下,58歲是起支全額月退金的法定年齡,如果可以健健康康、一路平安教到58歲,那當然沒問題,最傷腦筋的是精神與體力都不如以往,而在新教師法通過之後,教師動輒面臨被申訴、調查的可能,隨便一個突發事件,就可能成為壓垮駱駝的最後一根稻草,就此教不下去了,因此教師應該要讓退休的年齡保持彈性,能繼續教當然很好,但一旦偶發事件讓自己無心也無力繼續任教的同時,應思考在平時就做好準備,透過儲蓄投資建立金流底氣,保留可以提早退休的可能,外面的世界無限寬廣,別讓金錢的壓力限制了自己。

(六)多數教師認為醫療支出可能會影響退休品質

退休之後,教師擔心過多的醫療支出會影響退休品質,擔心其來有自,因為醫療費用也是水漲船高,醫療也是會通膨的,先不談先進醫療的費用,光是掛號費就已經從100元悄悄漲到150~200元了。

其實醫療支出也是理財規劃的一部分,一次性大筆醫療費用的支出的確會讓退休生活蒙上陰影,這部份建議大家審視自己的醫療險,如果是多年前就投保的終身醫療險,要檢視其額度是否不足,如果不足,現階段可考慮用定期險來補足。加思揚在滿50歲之前,審視20年前的終身醫療險,發現以往保單著重於住院費用給付,而且給付費用以現在的物價而言太低,現在的醫療強調精準醫療,縮短患者住院與恢復時間,但就是手術費用變貴了,當然住院費用也是調漲,因此加思揚選擇再加保額度100萬以上的重大傷病險與40萬的實支實付(副本即可理賠),雖然因為年齡偏大,一年三萬多元的保費偏多,但為了防患未然,保險仍然有其必要性。

(七)許多教師不太瞭解退休制度

根據上述實證研究,許多老師並不瞭解退休制度,可能還停留在75制、85制、55專案等已不復存在的退休方案。

自從年金改革之後,除了能在年改緩衝期裡面符合「年資+年紀=指標數」的老師,可在58歲之前退休且隨即就可領取全額月退以外,要在60歲之前就申請退休,必要條件就是要有25年的年資,而且要滿58歲才可以領取全額月退,如果想提前5年,在滿53歲就申請退休且領取月退,則月退金要打8折(每提前1年減4%,提前5年減20%),另外如果已年滿60歲,則年資5年即可申請退休。年改之後,退休條件其實變得很單純,就是延後退、領更少就對了。

以上七點結論與建議僅供參考,自己的人生自己負責,與大家共勉。

註1:文獻資料來源為臺灣博碩士知識加值系統。

註2:加思揚擁有金融研訓院理財規劃人員證照。

發表迴響