台股ETF的集中性風險?!或可考慮均衡持有市值、高股息與債券ETF

文章目錄

圖片來源:pixabay

八檔ETF規模破千億

四天前,加思揚在網路財經看到八檔ETF規模破千億的新聞,這八檔台股ETF分別為元大台灣 50(0050)、國泰永續高股息(00878)、元大高股息(0056)、復華台灣科技優息(00929)、群益台灣精選高息(00919)、元大台灣價值高息(00940)、富邦台50(006208)與元大台灣高息低波(00713),其中有六檔千億ETF屬於高股息型,僅有二檔為市值型(元大台灣50與富邦台50),想當然爾,少數的二檔市值型ETF成分股必定持有大部位的護國神山台積電。

看到上面的破千億名單,心想元大投信就佔了四檔,感覺應該也來存股元大金才對(笑),雖然ETF的手續費低廉,但基金規模放大之後,手續費依然很可觀,元大金正在演繹「本大利小利不小」的典範。

上述八檔ETF的基金規模加總約在新台幣2兆左右,儼然成為一股穩定台股的力量,只要投資台股ETF的投資人是以「長期投資」為主要心態,在撇除戰爭或系統性風險的狀況下,台股崩盤的機率甚低,就算崩盤,要迅速復原也不是太難的事。相對於20年前的台股,如今「投資」的成份大於「投機」,儘管有許多人每天仍沖來沖去的玩當沖。

相對於20年前的台股,ETF讓台股「投資」的成分大於「投機」。

八檔千億ETF的成份股主要來自100檔股票

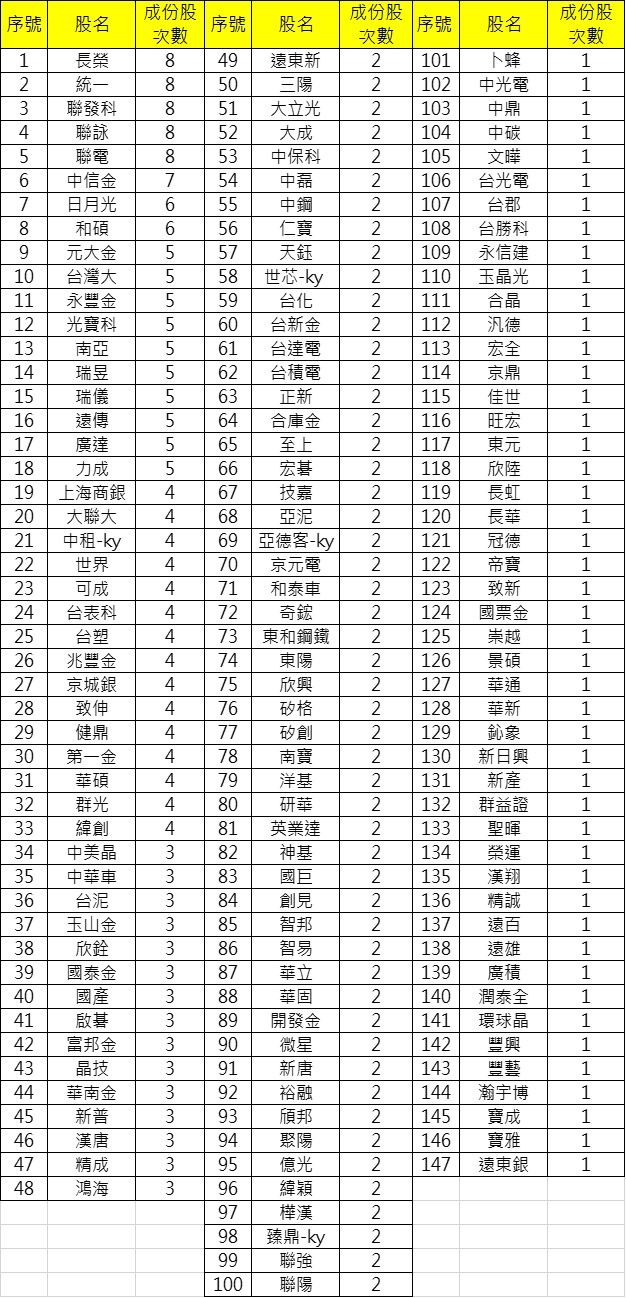

看到上述新聞,加思揚對於八檔ETF的成份股的重複度感到很好奇(整理如下表),結果發現重複度2次以上的公司剛好是100檔,意謂著八檔千億ETF的成分股幾乎都來自於這100檔股票。

其實每檔ETF都有其篩選成分股的標準,但最普遍的標準應該是「成交量」與「股本」,成交量過低或股本過小的股票基本上無法進入上述八檔ETF的候選名單,原因無他,當基金規模越來越大,加上每家ETF的成分股不過30~50檔,如果選了冷門股當成分股,就有可能隨便一買,就把市場上流通的籌碼買完了,因此「成交量」與「股本」勢必成為台股ETF成分股名單的門檻。但這樣的門檻卻有可能造成「集中性」的風險,類似的ETF越多支,集中性就越高,因為標的名單就是大約那一百檔股票而已,如果大量投資人同時賣掉ETF,投信業者勢必要跟著賣掉手中的成分股,結果就可能造成這些成分股的暴跌,而這些成分股同時也是佔台股權重較大的公司,這種現象或許可以解釋近來台股動輒創造最大跌點的原因之一,但還好暴跌之後的台股,恢復得倒是很快。

而從下表也可以知道,長榮、統一、聯發科、聯詠與聯電是唯五檔在千億ETF皆有的成分股,可說是身兼「權重」與「高股息」雙重色彩的股票;而中信金的成分股次數亦達7次,同樣不遑多讓;6次則有日月光與和碩,同樣是耳熟能詳的重量級公司。

或可考慮均衡持有「1檔市值型ETF」+「1檔高股息ETF」+「1檔美國國債ETF」

綜觀上述八檔ETF,可以發現不論是市值型還是高股息型,其實成分股大都來自於100檔(或147檔)股票,甚至六檔高股息ETF成分股的重複度更高,加思揚也認為存股ETF的確可以分攤風險,但如果是六檔高股息ETF輪流買,那麼重複度就更高了,風險並沒有真正的分攤,雖然市值型ETF的殖利率較低,大約2~3%而已,但對於整體存股市值的增加,提供了成長性,因此可以考慮均衡的買進「市值型ETF」+「高股息ETF」,或許更能兼顧「成長性」與「現金流」。

除了市值型與高股息型,也可以考慮買進債券ETF來均衡股票ETF,在台股因為金融海嘯、美債危機、新冠肺炎而導致大跌或崩盤的時候(下圖以美債tlt與0050比較),美國的長天期國債其實反其道大漲的,只有2022年美國聯準會大幅快速升息,導致全球股債雙跌了一整年,但也由於2022年的大幅升息,讓美國國債ETF的價格至今還處於歷史的低檔區,此時買進持有,除了每月或每季固定領息,當全球股市面臨黑天鵝或灰犀牛大跌或崩盤時,也可以用來平衡股票ETF下跌的市值,那時更可以考慮在債券的相對高點賣出,再買進當時位階處於低點的股票,充分發揮均衡與保護資產的功能。

發表迴響